Cette FAQ est un recueil des différentes questions qui ont pu nous être posées en direct ou lors de rencontres techniques au sujet de structuration touristique. Les réponses apportées sont des propositions et préconisations, construites avec l’appui de différents interlocuteurs compétents selon le sujet, destinées à éclairer le choix des décideurs et alimenter les scénarios proposés par les techniciens. Certaines questions restent en suspens, les propositions de réponses seront actualisées à mesure que nous les obtiendrons.

Nous invitons les techniciens à se rapprocher, en cas de doute sur la conformité d’un acte, des services de contrôle de légalité de leur préfecture de département, ou à se rapprocher d’un expert juridique de la plateforme d’ADN Tourisme.

Missions & compétence

La création d’un office de tourisme est-elle obligatoire ?

La compétence tourisme, rédigée telle quelle : « promotion du tourisme, dont la création d’offices de tourisme », fait partie des compétences obligatoires des EPCI (communautés de communes, d’agglomération, urbaines ou métropoles) depuis le 1er janvier 2017.

Cette compétence est exercée à titre obligatoire par les EPCI, ce qui ne signifie pas que la création d’une structure, au sens juridique du terme, appelée « office de tourisme » soit obligatoire.

Plusieurs cas de figure :

- Certains territoires n’ont pas encore suffisamment de notoriété ou d’offre pour prétendre à la création d’un office de tourisme. S’il n’est pas créé un office de tourisme communautaire, les services de l’EPCI (service tourisme, ou parfois économie) pourront gérer le développement touristique.

- Certains territoires touristiques ne souhaiteront pas créer de structure indépendante mais confier la politique touristique locale en interne aux services de l’EPCI, sous forme de régie à autonomie financière (SPA). Cette organisation doit dépendre du projet de territoire car elle ne parait pas optimale pour certaines missions, comme la commercialisation, qui nécessite de faire appel à des compétences spécifiques et à des missions parfois non compatibles avec le fonctionnement d’une collectivité.

Quelles sont les nouvelles pour les stations classées ?

Deux cas de dérogation sont donc possibles pour les stations classées :

- la dérogation qui permet de conserver un office de tourisme communautaire à compétence territoriale limitée, inscrite à l’article 68 de la loi NOTRe.

- la dérogation qui permet de conserver ou retrouver la compétence « promotion du tourisme » et donc un office de tourisme pleinement indépendant au niveau communal, d’après la loi engagement et proximité.

Voir la rubrique dédiée aux stations classées et communes touristiques.

La compétence « promotion, dont création d’offices de tourisme » étant transférée au 1er janvier à l’interco, partons-nous du principe que la compétence transférée a le périmètre de celle déléguée aux offices de tourisme existants ? Et que donc, si une commune déléguait à un office communal outre les missions insécables, la gestion d’un équipement, ou l’organisation d’événements au sens de l’article L133-3 du CT, ces missions sont aussi transférées ?

Logiquement, on pourrait dire oui, dans le cas où c’était l’office qui gérait les équipements pour la commune. Mais comme le gouvernement a insisté sur le fait que les communes pouvaient garder si elles le souhaitaient les équipements touristiques, il est fort possible qu’elles puissent décider de les reprendre en gestion communale. Une latitude semble donc être laissée à la négociation, à moins que ne soit défini dans les circulaires ce qu’est une zone d’activité touristique.

Dans le cadre d’une organisation touristique à l’échelle de la communauté de communes ou d’agglomération, il peut aussi être décidé d’avoir une gestion centralisée des équipements au niveau communautaire, ainsi que l’exercice de toutes les missions liées à la compétence tourisme, y compris la taxe de séjour, permettant ainsi de développer une politique de territoire cohérente, et une répartition ressources/charges cohérente.

Un exemple de gestion communautaire est le territoire de Brive, qui a créé 3 structures pour gérer le tourisme : une association « office de tourisme », un GIE et une SPL gestionnaire d’équipements.

La compétence relative à la gestion des équipements fait-elle partie de la compétence « promotion du tourisme » ?

Une intervention du ministre de l’aménagement du territoire Jean-Michel Baylet

(visionner son intervention) confirme que la gestion d’équipements, comme la taxe de séjour ne sont pas automatiquement transférés avec la compétence « promotion du tourisme ».

La reprise ou non de cette mission au niveau communautaire dépendra du projet politique et stratégique défini par l’EPCI en lien avec ses communes membres.

Dans le cadre du transfert de charges, il est nécessaire de définir les charges qui suivront ou non chaque mission en fonction des compétences transférées. Si la gestion d’un équipement confiée à un office de tourisme communal lui est retirée et est donc reprise par la commune avant la délibération portant modification des statuts de cet OT, elle ne sera pas prise en compte dans le mécanisme de transfert de charges. Il est aussi possible, pour conserver la gestion d’équipements au niveau communal, de modifier le type de partenariat : passer par une convention plutôt qu’une délégation de service public (DSP).

> Article DGCL sur le transfert de compétences

Lire l’article dédié au transfert de compétences sur le site de la DGCL.

Lire l'articlePeut-on diviser territorialement les missions déléguées à un office de tourisme ?

Il est difficilement imaginable d’envisager une division territoriale des missions. La loi NOTRe consacre le fait que les territoires d’exercice de la compétence « promotion du tourisme, dont la création d’offices de tourisme » ne peuvent se superposer. F. Benech, avocat spécialiste du tourisme, rappelle que le législateur a pris un soin particulier pour rendre cette territorialité incontournable, il est donc important de respecter ce texte.

La seule division territoriale possible concerne les offices de tourisme de station classée « communautaires à compétence territoriale communale » ou les offices de tourisme pleinement indépendants. Là encore, les territoires ne se chevauchent pas puisque l’office de tourisme communautaire exclut de fait de son périmètre d’action le territoire de compétence de l’office de tourisme de station.

Cette compétence, à l’inverse de certaines compétences (Gemapi par exemple) ne sont sécables ni matériellement (le bloc « promotion du tourisme » comprenant les 4 missions régaliennes que sont accueil, promotion, communication, coordination des acteurs locaux du tourisme est indivisible), ni territorialement (on ne peut exercer une compétence que sur une partie du territoire).

Comment cela se passe-t-il quand un OT couvre en partie le territoire de plusieurs EPCI à fiscalité propre ?

Comment cela se passe-t-il quand un OT couvre en partie le territoire de plusieurs EPCI à fiscalité propre ?

Dans ce cas de figure, la parole revient aux EPCI de base. C’est à chacun de décider de l’organisation de la compétence « promotion du tourisme dont la création d’offices de tourisme ».

Prenons le cas d’un office de tourisme intercommunal qui a délégation de compétence d’un syndicat intercommunal à vocation unique (SIVU) regroupant cinq communes appartenant à deux communautés de communes distinctes. Au 1er janvier 2017, chaque communauté de communes est titulaire de la compétence et se substitue aux communes. Le SIVU n’aura plus de raison d’être et sera donc dissous.

Par conséquence l’office de tourisme sous sa forme actuelle sera également dissous au profit de l’organisation décidée par les deux communautés de communes. On peut donc derrière voir deux offices de tourisme communautaires, un office de tourisme intercommunautaire, voire des offices de tourisme communautaires à compétence territoriale limitée ou indépendants s’il existe des stations classées ou des marques protégées. Par contre, dans ce cas de figure, le personnel sera obligatoirement conservé et sera affecté dans les nouveaux offices de tourisme.

Que se passe-t-il lorsque deux EPCI avec deux OT fusionnent ? Et si l’un d’eux n’a pas d’OT ?

S’il existe sur un même EPCI préalablement à la réforme plusieurs offices de tourisme, ceux-ci seront fusionnés, selon les modes de regroupement classiques.

S’il n’existe qu’un seul office de tourisme sur une des communautés de communes, son territoire d’intervention sera élargi au nouveau territoire.

> Ressources 'Structuration : mode d'emploi'

Pour consulter les ressources techniques sur les regroupements d’offices de tourisme, rendez-vous dans la rubrique dédiée.

Retrouver les ressources

Gouvernance

Dans la gouvernance d’un office de tourisme distinct de station classée sous forme d’EPIC, les conseillers communautaires peuvent-ils tous provenir de la commune en question, classée en station ?

Oui, le fléchage des élus communautaires dans le comité de direction est possible. Idem pour les socioprofessionnels. L’EPCI fixe les « modalités de désignation » des membres du comité de direction de l’office de tourisme, une latitude est donc laissée quant à ces modalités (article R133-3 du Code du Tourisme).

Peut-on avoir, pour une structure « double » (par exemple deux EPIC, l’un communautaire, l’autre communautaire à compétence territoriale communale), les mêmes élus dans les deux instances ?

C’est tout à fait possible. L’essentiel est que chaque représentant ne possède pas de « double casquette », c’est-à-dire qu’il ne représente qu’un collège à la fois (élu ou socioprofessionnel).

Une personne peut-elle diriger plusieurs structures ?

Oui, c’est possible.

Comment est composée la gouvernance d’un OT communautaire, suite à un transfert de compétence ?

La compétence étant communautaire, les membres représentant la collectivité de l’organe délibérant de l’office de tourisme (conseil d’administration, comité de direction, directoire ou autre selon la forme juridique choisie) seront des membres représentant l’EPCI et non plus la commune.

Dans le cas d’un office de tourisme communautaire à compétence communale (dérogation loi notre ou métropoles) ?

Pour le cas des offices de tourisme communautaires à compétence communale, c’est l’EPCI qui décide de cette composition, suivant en cela l’article R.133-9 du code du tourisme :

« La délibération du conseil municipal ou de l’organe délibérant de l’établissement public de coopération intercommunale doit au moins fixer : le statut juridique de l’office de tourisme ; la composition de l’organe délibérant de l’office de tourisme.

La commune n’a donc plus de pouvoir dans l’organisation de la gouvernance de l’office de tourisme distinct lorsqu’il existe.

Les représentants de la commune ne conservent par leurs sièges, car l’office de tourisme existant va se transformer en office de tourisme communautaire à compétence communale. L’organe délibérant va évoluer, et parfois la forme juridique. De ce fait, il faudra procéder à une nouvelle composition de l’organe délibérant, avec des élus représentants la collectivité de tutelle, c’est-à-dire l’EPCI. Si les anciens représentants de la commune sont par ailleurs délégués communautaires, il est possible qu’ils puissent retrouver leur siège.

> Ressources 'Compétence tourisme et cadre réglementaire'

Rendez-vous sur la rubrique dédiée à la compétence tourisme et au cadre réglementaire de son exercice.

Consulter la rubrique

Statut juridique

Statut juridique

Le statut juridique d’un office de tourisme est-il toujours librement déterminé ?

Bien-sûr, la loi NOTRe n’a rien changé aux premiers articles du Code du tourisme relatifs à la constitution d’un office de tourisme. C’est toujours bien la collectivité qui décide de créer un office de tourisme, et qui définit son statut juridique. Les statuts actuellement utilisés dans les offices de tourisme et qui répondent aux obligations du Code du tourisme sont :

- l’association

- l’EPIC

- la SPL

- la SEM

- la régie à autonomie financière et/ou personnalité morale, portant Service Public Administratif ou Service Public Industriel et Commercial

- la régie directe ou service tourisme (sans autonomie financière ni personnalité morale) ne répond pas au code du tourisme, dans la mesure où elle ne permet pas d’inclure les socioprofessionnels dans la gouvernance. Elle permet cependant d’exercer des missions d’office de tourisme.

Est-ce qu’une SPL peut-être un statut adapté aux OT qui gèrent un équipement communal, dans le cadre d’un OT distinct ?

L’intérêt principal d’une SPL est l’application du principe du « in house », qui dispense notamment de l’obligation de mise en publicité et de mise en concurrence. Il est ainsi plus facile pour la collectivité de confier la gestion de l’OT à la SPL. Cependant, ce raisonnement est bouleversé si la SPL gère un équipement communal qui ne relève pas de la compétence de l’EPCI, pour une commune seulement. Dans cette hypothèse, pour la partie gestion d’équipement public communal, il faut sans doute organiser une délégation de compétence spécifique à l’EPCI (à étudier au cas par cas).

Les SEM et les associations ont-elles une obligation de mise en concurrence ?

Oui, le statut juridique de SEM ou d’association ne dispense pas d’une mise en concurrence.

Dans le cadre d’une organisation « à double tête » avec un office de tourisme communautaire et un office de tourisme de station classée, les structures doivent-elles impérativement avoir le même statut ?

Il n’y a pas d’obligation réglementaire non. Mais on imagine que dans le cadre du schéma de mutualisation, il soit demandé à ce que les statuts soient harmonisés, par exemple pour avoir un seul système comptable, un seul service de paye etc.

> Ressources 'Statuts juridiques des offices de tourisme'

Retrouvez les ressources sur les différents statuts juridiques des OT.

Consulter la rubrique

Financement & transfert de charges

Quelles peuvent être les ressources d’un office de tourisme ?

Les offices de tourisme communautaires sont financés par les EPCI. Il existe plusieurs recettes possibles :

- La taxe de séjour

- La subvention de la collectivité

- L’autofinancement via la commercialisation ou d’autres ressources (régie publicitaire, etc…)

- Les cotisations et packs de services

Que fait-on quand le montant de la taxe de séjour est supérieur à la subvention versée à l’office de tourisme en association ?

C’est le travail préalable d’évaluation des charges et de répartition des compétences qui doit être effectué. Si le produit de la taxe de séjour est affecté à des dépenses destinées à favoriser la fréquentation touristique ou à des actions de protection et de gestion des espaces naturels à des fins touristiques, n’étant pas intégrées dans le budget de l’OT (sauf cas d’un EPIC), il est nécessaire de définir à quelles compétences sont rattachées ces charges et si elles doivent être transférées ou non à l’EPCI. La CLECT (Commission Locale d’Evaluation des Charges Transférées) étudiera ensuite uniquement les transferts de charge dans le cadre des compétences transférées à l’EPCI.

Qu’est-ce que la CLECT et comment se calcule l’attribution de compensation ?

La CLECT (Commission Locale d’Evaluation des Charges Transférées) est la commission chargée d’étudier le transfert de charges prévu par la loi entre les communes et l’intercommunalité. L’intercommunalité désigne un représentant pour chaque commune. Elle établit un « Pacte fiscal et financier » qui régit les incidences financières et fiscales de ce transfert de compétences. Elle répond au mécanisme de « neutralisation financière », en étudiant les charges et les compensations, de manière à ce que l’opération soit neutre pour le contribuable.

Le calcul est donc le suivant : Recettes (CVAE, CFE, IFER, FLB, TASCOM) – Dépenses.

Les dépenses peuvent être liées à :

- Un équipement (toutes charges, y compris amortissement et frais financiers)

- Un service : évaluation du coût réel, sur une durée déterminée par la CLECT (ou bien le montant des dépenses au 31 décembre de l’année N-1 ou bien la moyenne des dépenses sur les 3 ou 5 dernières années).

Pour l’évaluation des recettes liées à la compétence tourisme, la CLECT ne tient compte que de la subvention versée à l’OT ainsi que du produit de la taxe de séjour. De manière générale, tout ce qui n’est pas intégré au budget de l’OT. Ainsi, les recettes propres à l’OT (régie publicitaire, commercialisation,…) n’entrent pas dans le calcul.

Ce calcul détermine l’attribution de compensation qui sera versée par les communes à l’EPCI, de manière définitive. Ce montant ne pourra être recalculé.

Le principe d’exclusivité s’applique : les EPCI sont les seuls à pouvoir agir dans les domaines se rattachant aux compétences qui leur ont été transférées. Ainsi, dès le 1er janvier 2017, le transfert de compétences à l’EPCI, législatif ou subordonné à la définition d’un intérêt communautaire, emporte dessaisissement immédiat et total des communes pour les compétences transférées.

La CLECT valide le projet de transfert de charges à l’unanimité des communes intéressées. Au-delà de l’analyse des documents comptables, la CLECT est un organe de décision politique, qui permet de fixer la stratégie de répartition des compétences et des charges, et nécessite, pour le cas du tourisme, la définition d’un projet touristique concerté préalablement.

Que fait-on dans le cadre des missions d’un OT qui ne sont pas financées par la commune ? Par exemple, les missions de service public de l’OT (missions régaliennes accueil, information, promotion, coordination) financées par les ressources propres générées par la commercialisation ? Si je perds la mission de commercialisation dans le cadre du nouvel OT communautaire, comment financer ma mission de service public ?

C’est une question qui doit être évaluée dans le cadre de la CLECT : dans le cadre de la perte de ces ressources, un reversement correspondant aux charges liées à la mission de service public doit dans ce cas être négocié.

Cette question renvoie à la question des différentes compétences et missions déléguées à l’office de tourisme, qui sont à définir avant la création d’une structure communautaire ou la fusion des OT : quelles missions dépendent de la commune et quelles missions dépendent de l’EPCI ? A partir de là, quelles missions sont confiées au nouvel office de tourisme communautaire ?

Voir l’article sur le transfert de charges et de personnels.

Sur les territoires où subsistet des OT communautaires et des OT distincts de station classée, comment évaluer les charges ?

Dans ce cas de figure particulier, chaque compétence doit être passée au peigne fin. Cela permet d’évaluer le transfert ou non de la compétence et des charges liées.

Rappelons que l’article 68 de la loi NOTRe, qui autorise les communes à créer un OT distinct, impose la définition de « modalités de mutualisation des moyens et des ressources des offices de tourisme intercommunaux existant sur son territoire. »

Ce n’est pas nécessairement le cas pour les offices de tourisme communaux qui restent pleinement indépendants (dérogation loi montagne).

Concernant les frais de personnel, comment évaluer les charges en fonction des différentes missions ? Par exemple pour un directeur de station, 0.4 ETP sur le tourisme et 0.6 ETP sur d’autres missions ?

On se réfère dans ce cas au document comptable, au contrat de travail et aux fiches de poste. L’affectation du personnel est d’abord actée entre ce dernier, son employeur et son nouvel employeur. Ensuite en ce qui concerne les charges liées, c’est la CLECT qui définit cette répartition. Une fois acté par la CLECT, cette répartition est verrouillée. La « sectorisation » des missions du personnel dédié à chaque compétence est indispensable, pour définir les charges liées. Dans le cadre de mises à dispositions, on peut considérer que le seuil de 50% est déterminant. Le transfert du personnel peut ainsi être établi par voie de mise à disposition.

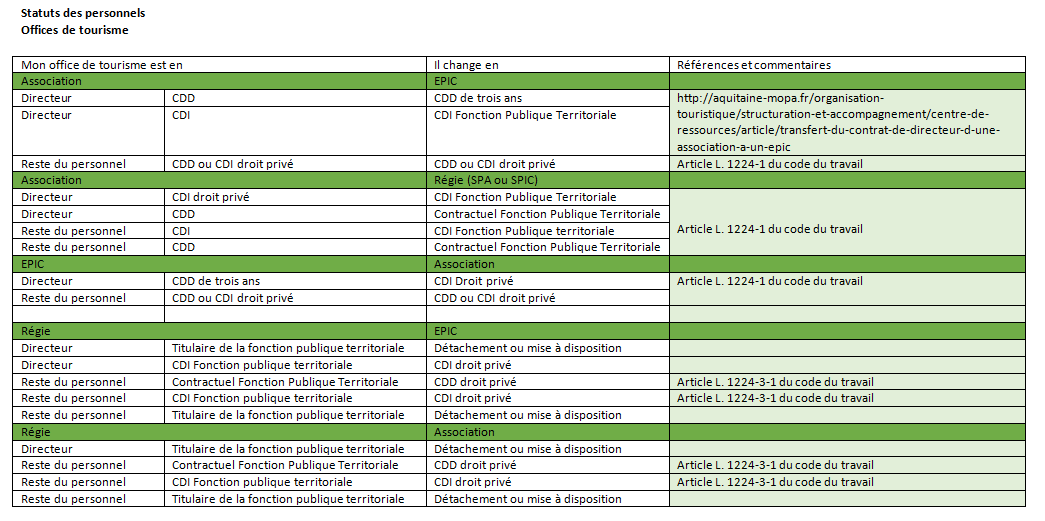

Transfert de personnel

Comment se passe le transfert de personnel en cas de fusion ?

Les charges de personnel doivent être incluses dans l’évaluation du transfert de charge. Il est donc nécessaire de bien regarder les personnes affectées directement aux missions de l’office de tourisme qui sont transférées avec la compétence. La comptabilité analytique simplifie relativement l’exercice.

Plusieurs cas de figure, en fonction du statut juridique des structures créées ou modifiées :

1/ Du droit privé au droit privé (association -> association ou association -> EPIC, sauf directeur et comptable) : le transfert de personnel s’effectue automatiquement à partir du moment où la structure est créée. Il n’y a donc pas besoin de régulariser les contrats (hors cas particuliers et changement d’organisation).

2/ Comment cela se passe dans le cas inverse, si un OT en régie est transformé en association ? La mise à disposition du personnel n’est possible que pour les agents titulaires. Qu?advient-il du personnel alors ?

- Pour les agents titulaires, une mise à disposition ou un détachement au sein de l’association peut être envisagé.

- Pour les agents non titulaires, il faut faire application de l’article L. 1224-3-1 du code du travail selon lequel : « Sous réserve de l’application de dispositions législatives ou réglementaires spéciales, lorsque l’activité d’une personne morale de droit public employant des agents non titulaires de droit public est reprise par une personne morale de droit privé ou par un organisme de droit public gérant un service public industriel et commercial, cette personne morale ou cet organisme propose à ces agents un contrat régi par le présent code. Le contrat proposé reprend les clauses substantielles du contrat dont les agents sont titulaires, en particulier celles qui concernent la rémunération. En cas de refus des agents d’accepter le contrat proposé, leur contrat prend fin de plein droit. La personne morale ou l’organisme qui reprend l’activité applique les dispositions de droit public relatives aux agents licenciés ».

Voici un tableau récapitulatif du droit applicable au transfert de personnel dans les différents cas de figure, détaillé également dans un article :

Taxe de séjour

Quel est le calendrier préconisé pour la mise en place de la taxe de séjour par l’EPCI existant ou nouvellement, dans le cadre de la prise de compétence liée à la perception de la taxe ?

Plusieurs cas de figure apparaissent :

- Cas n°1 : les anciens EPCI qui ont effectué des délibérations concordantes pour percevoir la taxe sur l’ensemble du territoire ;

- Cas n°2 : les nouveaux EPCI qui ont délibéré pour harmoniser la perception

- Cas n°3 : les EPCI qui n’ont pas instauré la taxe, mais dont certaines communes du territoire la perçoivent ;

- Cas n°4 : les EPCI avec des inégalités de perception, inégalités en temps normal interdites par la loi, mais tolérées en cette année de transition.

C’est l’article L. 5211-41-3 III du CGCT qui s’applique : « les compétences transférées à titre optionnel et celles transférées à titre supplémentaire par les communes aux établissements publics de coopération intercommunale existant avant la fusion sont exercées par le nouvel établissement public de coopération intercommunale à fiscalité propre sur l’ensemble de son périmètre ou, si l’organe délibérant de celui-ci le décide dans un délai de trois mois à compter de l’entrée en vigueur de l’arrêté décidant la fusion, font l’objet d’une restitution aux communes. […] le nouvel établissement public exerce, dans les anciens périmètres correspondant à chacun des établissements publics de coopération intercommunale ayant fusionné, les compétences transférées à titre optionnel ou supplémentaire par les communes à chacun de ces établissements publics ».

Rappelons que la mise en place d’une taxe de séjour à échelle communautaire nécessite un long travail de concertation, de pédagogie et de communication. Ce travail doit donc démarrer au plus tôt afin que la perception se déroule sous de bonnes conditions. Les cibles sont multiples. Les hébergeurs doivent être associés au travail de mise en place et à la décision sur les modalités. L’office de tourisme et la/les collectivités doivent travailler conjointement sur l’état des lieux de l’hébergement. La proposition de modalités de mise en oeuvre et l’affectation de la taxe doivent être choisies au regard des missions effectuées (mention dans la convention d’objectifs, affectation dans le budget, etc). Les élus doivent être associés au travail préparatoire et réunis pour voter les modalités, ainsi que pour effectuer le relais de la communication locale. Enfin, les touristes (dans le cas de la taxe de séjour au réel) doivent être informés de manière transparente.

Aussi, il est conseillé de travailler le plus tôt possible à l’harmonisation de la perception pour l’année de fusion.

Les tarifs doivent-ils être harmonisés sur tout le territoire, si la taxe de séjour est instaurée au niveau de l’EPCI ?

Oui, les tarifs et modalités doivent être identiques sur tout le territoire.

Comment les communes peuvent-elles faire jouer leur droit d’opposition à la perception de la taxe de séjour par l’EPCI (article L5211-21 du CGCT) ?

L’article L5211-21 du CGCT est rédigé ainsi :

« La taxe de séjour mentionnée aux articles L. 2333-29 à L. 2333-39 ou la taxe de séjour forfaitaire mentionnée aux articles L. 2333-40 à L. 2333-47 peut être instituée par décision de l’organe délibérant dans les conditions prévues à l’article L. 2333-26, sauf délibération contraire des communes qui ont déjà institué la taxe pour leur propre compte, et dont la délibération est en vigueur […]».

Première clarification, les communes n’ayant jamais institué la taxe ne peuvent donc pas s’opposer à la perception par l’EPCI.

La loi de finances rectificative pour 2016 a clarifié le délai d’opposition pour les communes.

« Les communes membres des personnes publiques mentionnées aux 1° à 4°, qui ont déjà institué la taxe de séjour ou la taxe de séjour forfaitaire pour leur propre compte, et dont la délibération instituant cette taxe est en vigueur, peuvent s’opposer à la décision mentionnée au premier alinéa du présent I par une délibération prise dans un délai de deux mois à compter de la publication ou de l’affichage de cette décision« .

Une solution pour faciliter cette mise en oeuvre par l’EPCI est d’organiser une concertation et de « purger » le droit d’opposition des communes. C’est-à-dire d’interroger les communes sur leur volonté ou non de voir la taxe de séjour perçue sur leur territoire par l’EPCI. Rappelons ici que la taxe de séjour est un des éléments essentiels du financement des actions liées à la promotion touristique. C’est aussi un outil au service du projet de territoire (observation, accompagnement des socioprofessionnels,…). Il est donc préconisé une perception harmonisée sur le territoire, dont le montant est reversé à la structure mettant en place la stratégie touristique locale.

Si l’office de tourisme communautaire ou intercommunautaire instauré par le ou les EPCI est constitué sous la forme juridique d’EPIC, les communes peuvent-elles s’opposer à la perception de la taxe par l’EPCI ?

D’après l’article L134-6 du Code du tourisme, le produit de la taxe de séjour perçu par la commune ou le groupement de communes est automatiquement affecté au budget de l’office de tourisme en EPIC. Aussi, l’ensemble des communes membres de l’EPCI doit reverser l’intégralité du produit de la taxe de séjour à l’EPIC.

> Ressources Taxe de séjour'

Retrouvez les ressources sur la taxe de séjour : cadre juridique, guide pratique, FAQ, webséminaires et formations.

Aller sur la rubriquePour aller plus loin…

Parcourez les ressources sur la structuration touristique via la rubrique dédiée !